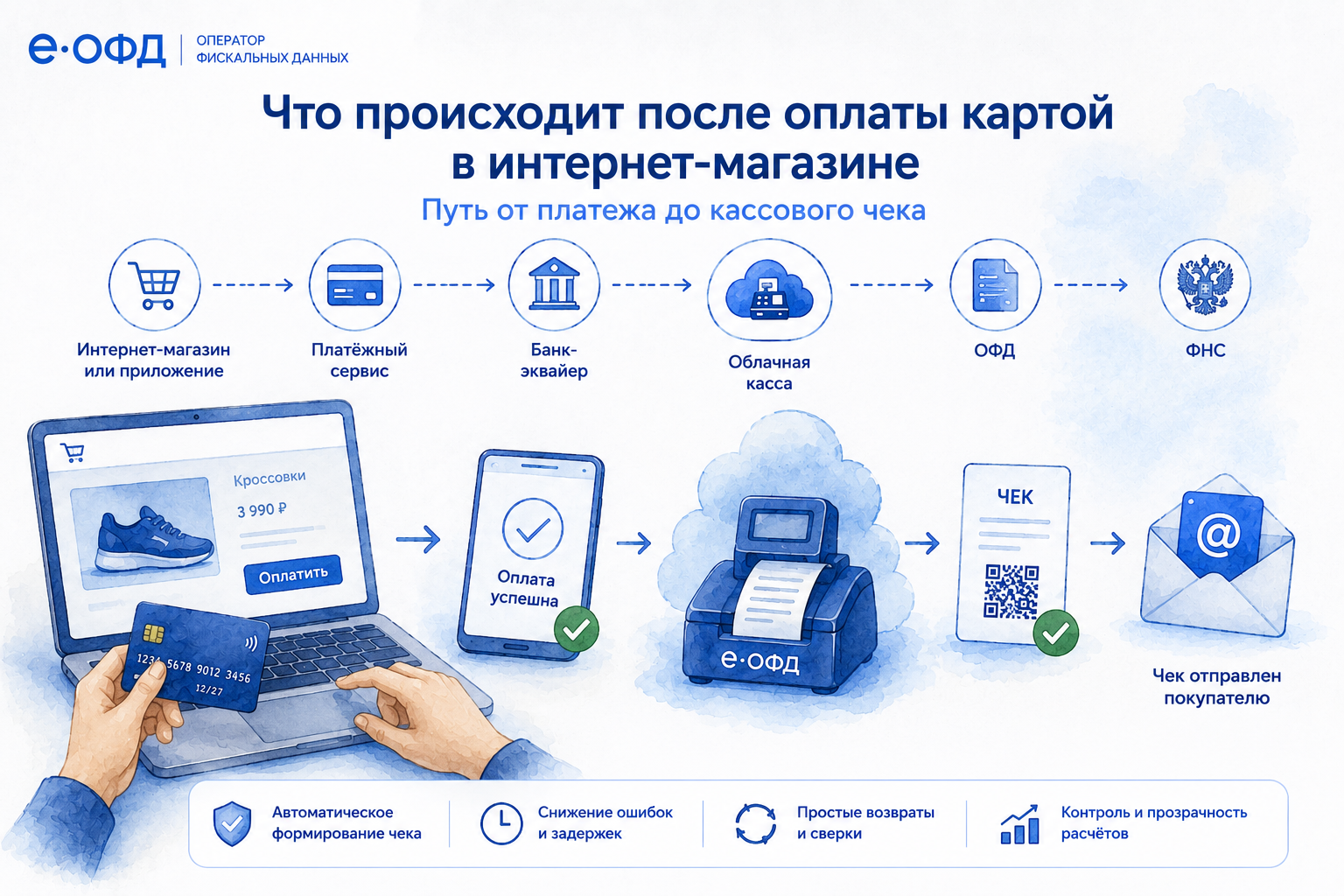

Что происходит после оплаты картой в интернет-магазине: путь от платежа до кассового чека

Когда покупатель оплачивает заказ на сайте или в мобильном приложении, процесс обычно занимает всего несколько секунд. Деньги списываются с карты, на экране появляется сообщение об успешной оплате, а на электронную почту приходит чек.

Для покупателя всё выглядит просто. Однако за этой операцией стоит взаимодействие сразу нескольких информационных систем.

Разберёмся, какой путь проходит платёж от момента нажатия кнопки «Оплатить» до формирования кассового чека.

Как происходит онлайн-оплата

Представим типичный сценарий покупки в интернет-магазине.

Покупатель:

- Выбирает товар.

- Переходит к оплате.

- Вводит данные банковской карты.

- Подтверждает платёж.

После этого в процесс включаются различные участники платёжной инфраструктуры.

В зависимости от используемой схемы могут участвовать:

- интернет-магазин или мобильное приложение;

- платёжный сервис;

- банк-эквайер;

- облачная касса;

- оператор фискальных данных (ОФД);

- Федеральная налоговая служба.

Каждый из участников отвечает за свою часть процесса.

Почему одной оплаты недостаточно

Многие предприниматели ошибочно считают, что успешное списание денег с карты автоматически означает выполнение всех требований законодательства.

На самом деле платёж и кассовый чек — это разные процессы.

Банк подтверждает факт проведения оплаты.

Касса фиксирует расчёт в соответствии с требованиями Федерального закона № 54-ФЗ и формирует фискальный документ.

Поэтому после успешной оплаты необходимо корректно сформировать кассовый чек и передать его покупателю.

Как работает облачная касса

Для интернет-магазинов, мобильных приложений и онлайн-сервисов чаще всего используются облачные кассы.

В отличие от традиционной кассы, установленной в торговой точке, облачная касса размещается в специализированном центре обработки данных и может работать полностью автоматически.

После получения информации об оплате касса:

- формирует кассовый чек;

- подписывает его фискальным накопителем;

- передаёт данные оператору фискальных данных;

- обеспечивает отправку чека покупателю.

Всё это может происходить без участия сотрудника.

Где чаще всего возникают проблемы

На практике сложности обычно связаны не с оплатой, а с передачей информации между системами.

Например:

- платёж успешно прошёл, но чек не был сформирован;

- чек был сформирован с задержкой;

- в чек попала неверная сумма;

- возникли ошибки при оформлении возврата;

- часть операций не была передана в кассу.

Подобные ситуации требуют дополнительной проверки и могут привести к претензиям со стороны покупателей или контролирующих органов.

Почему бизнес стремится автоматизировать процесс

Чем больше количество онлайн-платежей, тем сложнее контролировать все операции вручную.

Поэтому современные компании стремятся автоматизировать передачу данных между платёжными сервисами и облачными кассами.

Такой подход позволяет:

✔ сократить количество ручных операций;

✔ уменьшить риск ошибок;

✔ ускорить формирование чеков;

✔ упростить возвраты;

✔ облегчить сверку расчётов.

Особенно это важно для бизнеса с большим количеством онлайн-платежей.

Кому особенно полезна автоматизация

Наибольший эффект получают компании, которые ежедневно обрабатывают большое количество платежей:

- интернет-магазины;

- маркетплейсы;

- службы доставки;

- транспортные компании;

- страховые сервисы;

- онлайн-школы;

- сервисы подписки;

- мобильные приложения.

Для таких организаций автоматизация позволяет существенно снизить операционные риски и нагрузку на сотрудников.

Будущее онлайн-расчётов

Развитие цифровых сервисов постепенно приводит к тому, что отдельные этапы расчётов объединяются в единый автоматизированный процесс.

Если раньше оплата, формирование чека и учёт операций зачастую существовали как независимые процессы, то сегодня бизнес всё чаще стремится обеспечить их автоматическое взаимодействие.

Это позволяет повысить качество обслуживания клиентов и сократить вероятность ошибок.

Вывод

Успешное списание денег с банковской карты — это только один из этапов расчёта с покупателем.

Для выполнения требований законодательства необходимо корректное формирование кассового чека и передача фискальных данных через предусмотренную инфраструктуру.

Поэтому всё больше компаний уделяют внимание автоматизации взаимодействия между платёжными сервисами и облачными кассами, стремясь сделать процесс расчётов максимально надёжным и удобным.